Respuesta

Existe suspensión perfecta del contrato de trabajo cuando cesa temporalmente la obligación del trabajador de prestar servicio y la del empleador de pagar la remuneración respectiva, sin que desaparezca el vínculo laboral.

Respuesta

El número de días que recoge el aplicativo (PDT 601 Planilla Electrónica) es el número de días del mes del período que se está declarando. Si declara marzo, la suma de los días Efectivamente laborados + Subsidiados + Días No laborados y no subsidiados será igual a 31.

Respuesta

Un trabajador puede laborar en jornadas atípicas y en horario nocturno y el aplicativo le permite consignar ambas para un período. Si al siguiente período deja de laborar en horario nocturno, deberá proceder a actualizar esta información. En las ayudas del PDT 601 encontrará mayor información.

Respuesta

La jornada ordinaria es de 8 horas diarias o 48 horas semanales como máximo. Jornadas máximas de menos horas se establecen por ley, convenio o decisión unilateral del empleador. En el caso de los menores de edad entre 12 y 14 años de edad la jornada no excederá de las 4 horas diarias ni 24 horas semanales. Para los menores de edad entre 15 y 17 años no deben laborar más de 6 horas diarias ni 36 a la semana. Ley Nº 27377 - Código de los Niños y Adolescentes.

Debe precisarse que no se encuentran sujetos a una jornada máxima los trabajadores de dirección, los que no se encuentran sujetos a fiscalización inmediata y los que prestan servicios intermitentes de espera, vigilancia o custodia (prestan servicios en forma alternada con lapso de inactividad).

Respuesta

En la Casilla Días Subsidiados (Jornada Laboral de Detalle de la Declaración) deberá consignar el período de incapacidad; en el detalle del Certificado de Incapacidad Temporal para el Trabajo CITT en la casilla Nº de CITT consigne la leyenda "En Trámite".

Respuesta

Si el permiso es remunerado se consignará como tipo de suspensión el 26 "S.I. licencia con goce de haber" y de no ser remunerado se consignará el tipo 05 "S.P. Permiso o licencia concedidos por el empleador sin goce de haber".

Respuesta

Es suficiente que declare los períodos subsidiados y como Nº de CITT que consigne la leyenda "EN TRÁMITE".

Respuesta

Sólo se debe registrar al Personal de Terceros en tanto el declarante haya asumido el pago del SCTR.

Respuesta

El importe de las retenciones de quinta categoría debe ser ingresado por el declarante.

Respuesta

Se activará siempre y cuando dentro del Módulo Registro del Declarante se hubiera declarado por lo menos un establecimiento indicando que en él se desarrollan actividades de riesgo SCTR.

Respuesta

Si los motivos son diferentes y están contemplados en el aplicativo, entonces deberá diferenciarlos.

Respuesta

En el caso de los aportes al EsSalud los aportes deben efectuarse tomando como base imponible mínima la Remuneración Mínima Vital, independientemente del número de días y horas laboradas por el trabajador durante el período. Sólo se aplicará proporcionalidad en caso existan días subsidiados.

Para las aportaciones al SNP se aplicará la retención sobre la remuneración real del trabajador.

Respuesta

Sí, es necesario que la empresa previamente suscriba el convenio con el EsSalud, dado que esta entidad le fijará las tasas correspondientes, según las actividades de riesgo que desarrolle.

Respuesta

Para que la Planilla se adapte a las necesidades de cada empleador, deberá ingresar al PDT 601 e ingresar al Módulo "Mantenimiento de Conceptos", desmarque todos los conceptos y posteriormente seleccione sólo aquellos que su empresa utiliza.

Respuesta

El empleador utilizará la opción "Mantenimiento de Conceptos" existente en el PDT 601, la opción le permite incorporar hasta 20 nuevos conceptos. Esta opción está prevista para los trabajadores y pensionistas.

Respuesta

En este concepto, se debe informar el importe de los descuentas por inasistencias, ya sean estos por permisos particulares, licencias sin goce haber, o inasistencias injustificadas.

Respuesta

Sí, se encuentran gravadas, esto según lo previsto en el Art. 6° del TUO de la Ley de Productividad y Competitividad Laboral (D.S. N° 003-97-TR) y Art. 19° y 20° del TUO de la Ley de CTS (D.S. 001-97-TR).

No obstante, se debe tener en cuenta que mediante la Ley N° 29351 se estableció la desgravación temporal por los años 2009 y 2010, de las gratificaciones ordinarias y gratificaciones proporcionales, respecto de las aportaciones a la Seguridad Social (Aportes al EsSalud y al SNP).

Tenga en cuenta que los empleadores usuarios de la Planilla Electrónica disponen de la Tabla 22 "Ingresos, Tributos y Descuentos", en esta pueden verificar a qué aportes se encuentran gravados éste y otros conceptos. (Vea el Código 405 de la Tabla 22).

Respuesta

Este concepto solo estará gravado con el Impuesto a la Renta de Quinta Categoría.

Respecto a las aportaciones al EsSalud y al Sistema Nacional de Pensiones la Ley N° 29351 dispone su inafectación desde el 02 de mayo de 2009 hasta el 31 de diciembre de 2010.

Respuesta

Este concepto solo estará gravado con el Impuesto a la Renta de Quinta Categoría.

Respecto a las aportaciones al EsSalud y al Sistema Nacional de Pensiones la Ley N° 29351 dispone su inafectación.

Respuesta

Sí. Para ello, resulta necesario que el empleador identifique el concepto remunerativo objeto del beneficio (gratificación proporcional) y lo declare en la Casilla 0406 ó 0407, según corresponda.

Respuesta

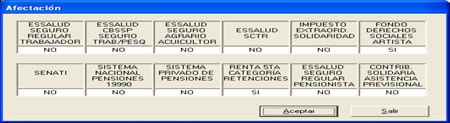

En este caso la entidad pública habilitará un rubro en "Mantenimiento de Conceptos", se sugiere consignar como denominación "Asignación Extraordinaria D.U. 072-2009". En la afectación se indicará lo siguiente:

A los contratados bajo la modalidad de CAS también les asiste el pago de este concepto, para su registro en la PE el concepto no debe afectarse con renta de 5ta, no obstante este concepto deberá figurar en el RPH como importe que incrementa la contraprestación pactada.

Respuesta

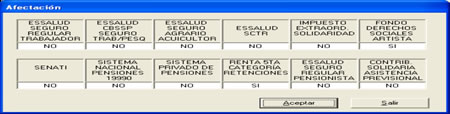

En este caso la empresa habilitará un rubro en "Mantenimiento de Conceptos", se sugiere consignar como denominación "Bono Extraordinario - D.U. 072-2009", en la afectación se indicará lo siguiente:

* DU 072-2009 Dicta medidas para la continuidad de labores los días 7, 8 y 9 de julio.

Respuesta

Efectivamente, al no existir exoneración expresa del Impuesto a la Renta, se debe entender que se encuentra gravada con dicho impuesto.

Asimismo, no sólo es obligatorio incluir en el recibo por honorarios el importe de dicha asignación sino que además, en caso corresponder, deberá efectuarse la retención del 10%.

Respuesta

No, la inafectación prevista en la Ley 29351 se encuentra vigente del 02.05.2009 y hasta el 31.12.2010. Por ello, de haberse producido ceses en fechas anteriores a la vigencia de la Ley que hayan originado el pago de gratificaciones truncas no les asiste lo dispuesto en la Ley 29351.

Respuesta

No, el adelanto de gratificaciones que haya realizado el empleador antes del 02.05.2009 no se encuentra dentro del ámbito de los alcances de la inafectación dispuesta por la Ley 29351.

Respuesta

La entidad pública registrará el fin del vínculo laboral (Situación = baja y en Períodos/Fecha de fin = 15.07.2009) y luego lo debe registrar en situación activo, señalando como tipo de trabajador el 67 Reg. Especial Contrato Administrativo de Servicios, registrando además la fecha de reinicio de su contratación como CAS.

Para el registro de los ingresos que se hayan devengado y pagado y que correspondan a la relación laboral (trabajador) previamente la entidad deberá habilitar el concepto 2040 "Remuneración por días con Relación Laboral en el período de un CAS" (Versión 1.4 del PDT 601).

Solo para estos casos se permitirá el pago de retenciones de quinta categoría.

Los ingresos como CAS deberán ser declarados en el concepto 2039 "Ingresos D.Leg. 1057- CAS".

Para el presente caso corresponderá a la entidad pública pagar S/365.85 de aportes al EsSalud.

|

Remun. Por días de relación laboral |

9 % * S/ 3,000 = 270 |

|

Contrap. CAS = S/3,500 (Aplica BIMax) |

9% * S/ 1,065 = 95.85 |

|

Aporte al EsSalud |

S/ 365.85 |

Respuesta

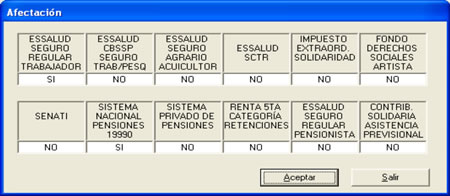

En este caso la entidad habilitará 2 rubros en "Mantenimiento de Conceptos", se sugiere consignar como denominación "Contraprestación CAS Base Imp. Max. EsSalud", en la afectación se indicará lo siguiente:

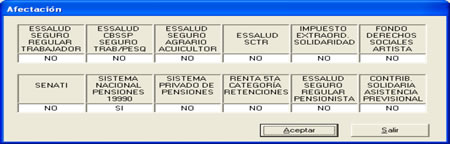

Para el segundo concepto que se habilite, se sugiere denominarlo "Contrap. CAS exceso de Base Imp. Max. EsSalud), al realizarse la afectación indique lo siguiente:

Para el ingreso de los conceptos pagados por el contrato a plazo indeterminado el registro es similar al de cualquier trabajador.

Siguiendo los pasos señalados el aplicativo le mostrará como base imponible de aportes al EsSalud S/ 2,265 (S/1065 de BIMax y S/1,200 de remuneración) y como monto de aporte del empleador = S/. 203.85.

Respuesta

No se encuentran gravadas. Al respecto debe tenerse en cuenta que la inafectación a los aportes a la Seguridad Social dispuesta por la Ley N.° 29351 no efectúa distingo alguno entre los aguinaldos y gratificaciones que perciben los trabajadores y los que se entregan a favor de los pensionistas del sector público, por lo que al no estar excluidos de su ámbito también les aplica la inafectación.