Contrato Administrativo de Servicios - CAS

Respuesta

No es posible. De acuerdo a lo señalado en la Cuarta Disposición Complementaria Final del Decreto Legislativo Nº 1057, las entidades públicas que se encuentran bajo el ámbito de aplicación del referido decreto quedan prohibidas a partir del 29.06.08 - de suscribir o prorrogar contratos de servicios no personales para la prestación de servicios no autónomos.

Respuesta

Si, efectivamente. Además, de acuerdo a lo señalado en la Tercera Disposición Complementaria Final del Reglamento (Decreto Supremo Nº 075-2008-PCM) la obligación de pago al régimen contributivo que administra el EsSalud y la obligación al registro entró en vigencia para todas las entidades públicas a partir del 01.01.2009.

Respuesta:

De conformidad con lo previsto en el numeral 9.1 del Artículo 9° del Decreto Legislativo N° 1057, las personas que prestan servicios bajo la modalidad de CAS son afiliados regulares del régimen contributivo de la Seguridad Social en Salud.

Respuesta:

No es posible. La persona contratada bajo la modalidad de CAS es un asegurado regular(obligatorio) al EsSalud y corresponderá a la entidad pública efectuar la declaración y pago del aporte.

Respuesta:

Corresponde a la entidad pública cumplir con la obligación de declarar y pagar los aportes al EsSalud al mes siguiente de devengo de la contraprestación, dentro de los plazos fijados por la SUNAT.

Respuesta:

La entidad señalará en la planilla electrónica el detalle del período subsidiado, ingresando para ello los siguientes datos:

En lo correspondiente al rubro "Ingresos, tributos y conceptos" señalará en el código 915 "Subsidio por maternidad" o en el 916 "Subsidio de incapacidad por enfermedad", el importe de "0" (cero). Asimismo, si no se hubiera devengado el pago de contraprestación alguna, consigne el importe de "0" (cero) en el Código 2039 "Ingresos D. Leg. N° 1057 CAS".

Tenga en cuenta que esta información será considerada por el EsSalud para el otorgamiento de la prestación económica al asegurado.

Respuesta:

El registro, la declaración, el pago, la acreditación de las personas contratadas bajo la modalidad de CAS están a cargo de la SUNAT y se realizan de conformidad con lo establecido en la Ley 27334 y sus normas reglamentarias.

Respuesta:

No. El registro como asegurados de las personas contratadas bajo la modalidad de CAS se efectúa a través de la Planilla Electrónica; motivo por el cual corresponde a la SUNAT remitir al EsSalud el registro de asegurados que pertenecen a dicha modalidad.

Respuesta:

Corresponderá a la entidad pública presentar la rectificatoria de la declaración de cada uno de los períodos, consignando la información referida al período subsidiado, asimismo corregirá el monto de la contraprestación por concepto de CAS devengada en cada uno de los períodos (enero y mayo) y, de corresponder, solicitará la devolución de los aportes al EsSalud pagados indebidamente, dado que los períodos subsidiados no generan la obligación de pagar aportes al EsSalud.

Respuesta

Las contraprestaciones pagadas a las personas contratadas bajo la modalidad de CAS constituyen rentas de cuarta categoría a partir del 26.11.2008 (fecha de vigencia del Reglamento del Decreto Legislativo Nº 1057, aprobado por el Decreto Supremo N° 075-2008-PCM).

Cabe señalar, que en el período referido entre la fecha de vigencia del Decreto Legislativo Nº 1057(29-06-2008) y la publicación de su reglamento (25-11-2008), al no existir una regla de calificación del tipo de renta que se genera, corresponderá evaluar las condiciones específicas de cada caso y aplicar las reglas de categorización contenidas en los Artículos 33º y 34º del TUO de la Ley del Impuesto a la Renta.

Respuesta

Dado que el D. Leg. N° 1057 no establece una regla de calificación sobre la categoría de renta aplicable a la contraprestación pagada a las personas contratadas bajo la modalidad de CAS, corresponde al empleador aplicar las reglas de categorización contenidas en los Artículos 33° y 34° del TUO de la Ley del Impuesto a la Renta. Por ello, si la entidad pública la calificó como quinta categoría considerando lo establecido en la Ley del Impuesto a la Renta no deberá presentar rectificatoria alguna.

Es de indicar que lo señalado en el párrafo anterior corresponde a las contraprestaciones pagadas o puestas a disposición del 29.06.2008 (fecha de vigencia del D. Leg. N° 1057) hasta el 25.11.2008 (día anterior a la vigencia del D.S. N° 075-2008-PCM). A partir del 26.11.2008, la contraprestación pagada a las personas contratadas bajo la modalidad de CAS constituye renta de cuarta categoría.

Respuesta

Si. Dado que las contraprestaciones que se abonan a las personas contratadas bajo la modalidad CAS constituyen rentas de cuarta categoría, dichas personas se encuentran obligadas a emitir recibo por honorarios.

Respuesta

Para el registro de los aportes al EsSalud y de los aportes al régimen pensionario, se deberá ingresar en la categoría trabajador, y para el registro de la contraprestación pagada y la retención del impuesto a la renta, de corresponder, se registrará además en la categoría PS 4ta Categoría del aplicativo.

Respuesta

Debe registrarse la contraprestación mensual pactada y detallarse los descuentos que correspondan por estos conceptos.

La versión 1.3 del PDT 601 Planilla Electrónica, permite registrar el importe de las inasistencias y tardanzas que el contratado bajo la modalidad de CAS pudiera tener en el período.

Asimismo, debe tenerse en cuenta que a partir de dicha versión, se ha habilitado la casilla 2039 "Ingresos D.Leg. 1057-CAS" para el registro del monto de la contraprestación pactada en el contrato.

Respuesta

Para que proceda la sustitución, la entidad pública debe verificar que se cumpla lo siguiente:

Respuesta

En el período mayo de 2009, la entidad registrará el fin del contrato CAS (situación = Baja y la fecha de fin =31.05.09) y además deberá cumplir con la declaración y pago de los aportes al EsSalud y al Sistema Nacional de Pensiones, de corresponder, aun cuando no haya cumplido con pagar la contraprestación, ello dado que los aportes mencionados se rigen bajo el criterio del devengado.

Para efectos del Impuesto a la Renta, de no haber efectuado el pago de otras contraprestaciones que constituyan rentas de Cuarta Categoría en el mes de mayo, no deberá declararlo como PS 4ta Categoría.

Para el período junio de 2009, la persona deberá ser registrada en la categoría Trabajador con situación = Activo, período de reinicio = 01.06.2009, contrato a plazo indeterminado, entre otra información requerida. Asimismo, en la Planilla Electrónica del período 06/2009 deberán constar los aportes a la seguridad social que correspondan a ese período, además de completar el resto de información, de manera similar a cualquier otro trabajador.

Para efectos de la declaración del Impuesto a la Renta correspondiente a los ingresos que se abonen en junio como contraprestación por los servicios prestados bajo esta modalidad durante 05/2009, la persona será registrada además como PS 4ta Categoría y se procederá a la retención del Impuesto a la Renta de cuarta categoría, según corresponda.

Cabe indicar que cuando la persona es contratada a plazo indeterminado, la opción de no aportar a un régimen pensionario que pudo ser aplicable bajo la modalidad de CAS ya no le es aplicable, siendo obligatoria su afiliación a un régimen pensionario.

Respuesta

En primer lugar la entidad contratante registrará el fin del vínculo laboral (situación = baja y fin del período = 15.05) y a continuación deberá registrar a la persona en situación =: activo, señalando como tipo de trabajador el 67 Reg. Especial Contrato Administrativo de Servicios, tipo de contrato = 14, fecha de reinicio = 20.05, entre otros datos necesarios.

Para el registro de los ingresos que se hayan devengado y pagado y que correspondan al período en el cual existió relación laboral (trabajador) se deberá habilitar previamente alguno de los conceptos señalados en la Planilla Electrónica, del 1001 al 1020, conforme a la afectación aplicable.

En el caso de los ingresos como CAS, éstos deberán ser declarados bajo el concepto 2039 "Ingresos D. Leg. 1057- CAS".

Respuesta

Corresponderá a la entidad presentar la rectificatoria de la Planilla Electrónica de 03/2009 registrándolos además como PS 4ta Categoría, declarando la retención del IR de 4ta Categoría. Cabe indicar que los PS 4ta Categoría deberán ser declarados como tales en el período en que se les pague la contraprestación, al margen de si se encuentran sujetos a retención, es decir, para que sea declarado en la Planilla Electrónica del período 03/2009 es suficiente que la entidad pague o ponga a disposición de la persona con CAS, el monto de la contraprestación en ese período.

Respuesta

La persona contratada bajo la modalidad de CAS deberá detallar en su Recibo por Honorarios como mínimo la siguiente información:

|

INF. A CONSIGNAR (Numeral 2 del Art. 8º del Reglamento de Comprobantes de Pago). |

Indicaciones |

|

RUC de la entidad pública. |

Registre el RUC de la entidad con quien ha suscrito el contrato de CAS. |

|

Descripción del servicio brindado. |

Describa el servicio brindado y el mes al que corresponde. |

|

Monto de los honorarios |

Registre el monto bruto de la contraprestación que le pagará la entidad (Monto de la contraprestación pactada menos las inasistencias y tardanzas que se realicen). En el caso de análisis se registrará como monto de los honorarios S/.3,800.00. |

|

Monto discriminado de los tributos que gravan la operación, indicando la tasa correspondiente |

Retención del I. Renta (10%) = S/ 380.00 |

|

Importe neto recibido |

Importe neto= S/ 2,926. |

|

Fecha de emisión. |

Registre el día en que emite el RPH. |

Respuesta

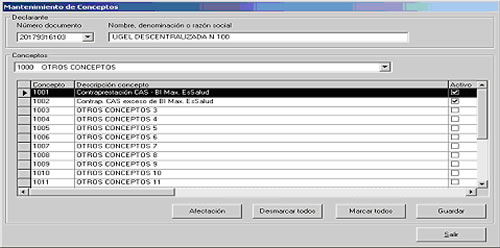

Paso 1:

La entidad pública necesitará habilitar 2 nuevos rubros específicos dentro de "Mantenimiento de Conceptos". A modo de sugerencia se les podría denominar "Contraprestación CAS BI Max. EsSalud" y "Contrap. CAS exceso de BI Max. EsSalud".

Paso 2: Realice la afectación de los conceptos

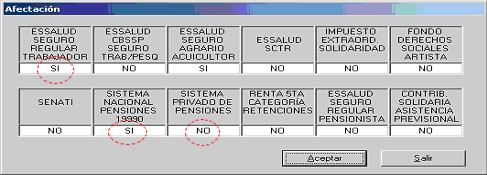

En el primer caso, al realizarse la afectación del primer concepto se indicará lo siguiente:

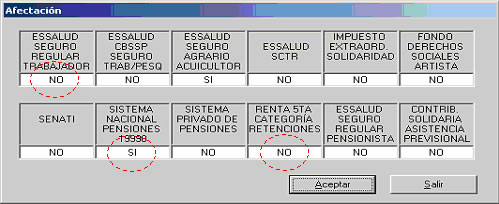

Para el segundo concepto habilitado, al realizarse la afectación se deberá indicar lo siguiente:

Para el ingreso de los conceptos pagados por el contrato a plazo indeterminado el registro es similar al de cualquier trabajador.

Siguiendo los pasos señalados el aplicativo le mostrará como base imponible de aportes al EsSalud S/ 2,265 (S/1065 de BIMax y S/1,200 de remuneración) y como monto del empleador = S/. 203.85.

Respuesta:

Si. Para efecto del registro, la declaración y pago de los aportes al EsSalud y al Régimen Pensionario, el contratado bajo la modalidad den CAS debe ser registrado en el período tributario en el que corresponda la prestación del servicio, considerando que la obligación tributaria de aportar al EsSalud y al Sistema Nacional de Pensiones surge en el período en que se devenga la contraprestación.

Respuesta:

Si efectivamente, cuando el empleador no ha cumplido con declarar a la persona contratada bajo la modalidad de CAS en el período en que prestó el servicio, deberá proceder a presentar la rectificatoria, ello considerando que la obligación tributaria de aportar al EsSalud y al Sistema Nacional de Pensiones nace en el momento en que se devengan las contraprestaciones afectas. Así, si la entidad pública paga la contraprestación de la persona contratada bajo la modalidad CAS en julio de 2009 por servicios prestados de enero a junio de 2009 y no la fue declarando en la Planilla Electrónica a medida que fue devengándose la contraprestación en cada período, corresponderá presentar la rectificatoria de cada uno de ellos.

Respuesta

La afiliación es opcional, siempre que se cumplan los siguientes requisitos: i)La persona contratada bajo la modalidad de CAS hubiera venido prestando servicios a la entidad pública al 29.06.2008 y ii) Que su contrato haya sido sustituido por un CAS.

De tratarse de nuevos CAS la afiliación es obligatoria, pudiendo elegir entre el Sistema Nacional de Pensiones - SNP o el Sistema Privado de Pensiones (SPP).

Respuesta:

Efectivamente, corresponderá a la entidad pública efectuar la retención del 13% de la contraprestación como CAS. Este aporte formará parte de la Cuenta Individual del Afiliado que la SUNAT le proporciona a la Oficina de Normalización Previsional, en cumplimiento de la Ley 27334 y sus normas reglamentarias

10.07.09